現在很理財專家都建議大家要最退休規劃,而退休規劃的方式這麼多種,到底應該要如何規劃才是比較適當的呢??這篇我提出一些我的看法供大家參考。

退休規劃說穿了就是在準備一筆錢,讓大家可以在以後沒有收入的時候,可以有錢過日子,而規劃的重點就是在於怎麼樣讓「這筆錢」可以夠用。

一般想到準備錢的方式不外乎以下三種:

1、存銀行

2、投資(基金、股票等等)

3、買儲蓄險

那一種方式比較好呢??我認為都很好,重點在於「能夠把錢留下來」最重要,不過每個人適合的方式不一樣,此外,不是一定要透過單一種方式來做,也就是說其實可以透過「資產配置」的方式來完成退休規劃。

一般大家遇到理財專員在做退休規劃,幾乎都是以配置不同類型的基金來做規劃。

EX:債券型基金40%、股票型30%、平衡型20%之類的

如果是遇到保險從業人員基本上大都是透過保險來完成

EX:分紅保單、增額壽險、投資型保單等等

我認為最理想的退休規劃是「保險+投資基金」,我不建議透過銀行存款來達成退休規劃,因為銀行存款的利率太低了,與其放在銀行裡,還不如規劃儲蓄險利率還比較高一點。

其次,保險當然不外乎是長年期的儲蓄險(分紅保單、增額壽險等等),投資的部分我則建議用基金的方式會比較適合,因為保險能夠提供的是100%給付的部分,也就是完全零風險的,所有的風險都是由保險公司承擔,相對可以獲得的報酬就不會比投資來的高,畢竟「高風險才會有高報酬、低風險不會有高報酬」的,但是為什麼我還是會建議透過保險來做退休規劃呢?因為保險提供的是「保證」給付的部分,雖然保險不像基金或是股票可以有槓桿效應,也就是說用小小的錢創造大大的利潤,但是保險的「保證給付」部分也是沒有任何一種基金或是股票可以做到的,所以保險是可以用來維持退休生活的基本水準,而我們可以利用定期定額基金的方式,讓我們有機會「過的更好」。

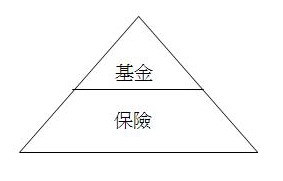

其次投資的部分我建議用定期定額投資基金的方式會比較適合,因為基本上定期定額投資基金本來就是非常適合散戶,或是比較沒有時間、對於投資比較沒有感覺的人,而我建議基金和保險的配置方式應該是用金字塔的方式。

以保險作為基礎,再用基金去創造更好的生活,因為不管是任何一種基金,基本上都會有投資風險的,而退休生活只有一次,是不能夠重來的,如果將全部的退休生活押在基金上面,未來如果投資失利的時候,就根本不用想退休了,其次,我建議越年輕,基金的部位可以越高,因為年輕人未來的生活比較長,相對保險可以複利的時間也比較久,所以在相同的金額下,年輕人可以透過保險的複利效果,創造比較大的退休資金。

舉例來說:

一樣是一年透過保險存1萬塊,連續存20年,20歲的年輕人在65歲的時候可以拿到將近八百二十萬,但是30歲的人在65歲的時候就只能夠拿到大約五百七十萬。

所以如果以一樣想要透過保險規劃,在65歲的時候有800萬,30歲的人就需要比較多的資金投入保險。

其次很多人會問「為什麼一定要有保險呢??」,因為保險的功能有二:

一、轉嫁未來的經濟損失風險給保險公司

二、讓未來的生活有基本的保障

第一個功能就是透過規劃醫療險、防癌險等等健康險的方式作規劃,第二種功能就是透過規劃儲蓄險、年金險等等方式作退休規劃,而我再次強調保險獨一無二的特色就是「保證給付」,不管是醫療險或是儲蓄險,尤其是儲蓄功能,保證給付這個特色是可以任妳的退休生活不會忽然「豬羊變色」,所謂豬羊變色指的是,就像前些日子大家都在喊台股萬點,可是因為種種因素,台股現在跌到八千多點,那之前在九千點投入股市的人勢必血本無歸,如果是透過台股最退休規劃的人不就必須要讓他的退休生活水準降低。

其次,相信大家都有經驗,今天投資賺30%,明天賠20%,後天又賺40%,那我們來試算一下,假設今年賺50%、明年賠50%這樣的方式連續40年,我們來看一開始的1000萬最後會剩下多少錢。

非常驚人的結果,最後40年以後居然只剩下31,712,所以保險保證給付這個部分是非常重要的,至少在投資失利的時候,讓妳的退休生活還可以維持一定的水準。其次我來談談退休生活該如何規劃!?

很多專家在做退休規劃的時候,都會用「所得替代率」來做計算,我認為這個方法非常的好,因為每個都希望退休的時候過跟現在一樣的生活,現在的生活是依據現在的所得來決定的,而所得替代率的精髓,在於讓妳退休的時候可以每個月有跟現在差不多的金錢可以做使用。

一般來說要做到100%的所得替代不是不可能,但是相對妳需要付出的成本也會很高,所以一般來說,在做退休規劃的時候,都是以現在所得的70%當作基礎來做計算。

舉例來說:

假設年所得100萬的人,以70%的所得替代率來算,他所做出來的退休規劃最少要準備一年有70萬的資金給他做運用,一年70萬到底要準備多少年才會夠呢??以現在的平均壽命80歲來看,我建議如果是年紀比較大的人,最少要準備到85歲會比較好,越年輕的人我建議越要準備多一點,因為以後醫療越來越進步,人類的平均壽命勢必會越來越長,所以我建議越年輕的人越要多準備一些,以防萬一。

其次,70%的所得替代裡面,我建議最少一半要透過保險來完成,我還是強調,過高比重透過投資來完成是很危險的一件事,除非妳有能力承擔那麼高的風險,或是妳有非常專業的投資知識,不然我是強烈不建議這樣做的。

所以我們可以歸納出最退休規劃時的步驟:

一、計算所得替代率

二、計算出所需準備的總金額

三、計算出保險所需準備的基本退休金額以及所需每年所需繳交的保費

四、計算其他投資所需準備的金額

五、設定各項投資工具所需達到的合理報酬以及可以負擔的金額

不過最後我還是要提醒各位一下,不管任何一種方式作退休規劃,及早規劃絕對是必要的,這樣才會有足夠的時間產生複利效果。

如果在做退休規劃上有任何問題,歡迎隨時與我聯絡。

點擊連結加入終結保費Line官方帳號

終結保費

協助您降低生活開銷、創造美好生活品質

Email: peymmmt@gmail.com