明年(2020年)保費又要調漲,因為保險的責任準備金利率要調降!那我現在買的保單會不會受到影響?那我現在是不是要趕快買保險!終結保費提醒你:

買保險千萬不要衝動,不然很容易因為衝動而購買,又因為衝動而解約!

不管你決定要買或不買保險,在下決定之前,以下幾件事情你都必須要先了解!

甚麼是責任準備金

下內容節錄自維基百科:

在一段時間內,保險公司收取的保費和其承擔的責任並不相同,所以保險公司須將這部分差額累計起來為未來的責任做出準備(這部分責任通常包括保險金給付、費用支出以及其他現金流出),此被儲備下來的金額即為責任準備金。

白話文翻譯:

保險公司跟保戶收的每一筆保費除了要支付業務員佣金、行政管銷、再保險等費用外,另外都會預留一定百分比的錢,準備未來要付錢給保戶之用,不論保戶要解約、理賠、領取年金等等。

責任準備金利率與保費的關係

責任準備金利率簡單的說就是保險公司預留的責任準備金可以產生多少利息以支應未來相關的支出,所以責任準備金利率越高,責任準備金的利息就越高,所以保險公司就可預留比較少的錢當作責任準備金;反之責任準備金利率越低,責任準備金的利息就越低,保險公司就必須要預留比較多的錢當作責任準備金。

責任準備金利率上升 -> 預留現金下降

責任準備金利率上升 -> 預留現金下降所以當責任準備金利率調降,保險公司就需要準備比較多的錢當作責任準備金,但是保險公司不可能自行吸收這些額外增加的成本,因此就會透過調漲保費的方式來轉嫁這些費用給保戶。

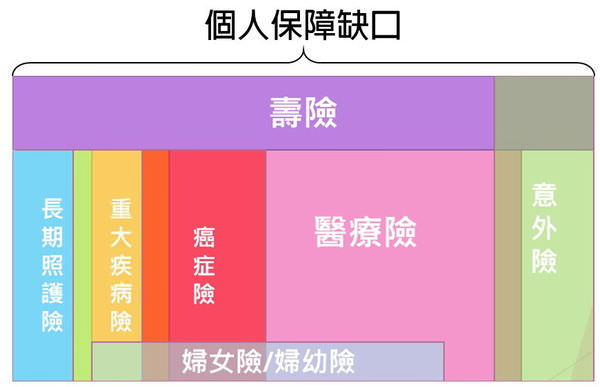

哪些險種的保費會受到影響

目前需要提撥責任準備金的險種為契約有效期間在1年以上的險種,一年一約型定期險因為是提撥"未滿期保險準備金"、而非責任準備金,所以一年一約型定期險的保費不會受到責任準備金利率調整的影響,而會受到影響的常見險種有以下幾種:

不過已經投保的朋友不用擔心,責任準備金率的調整只會影響未來的險種,針對已經投保的保單不會有影響!

是否該趁調整前買保險

老話一句,投保前請先1)了解你現在需要甚麼險種,2)徹底了解保險商品內容!千萬不要因為業務的催促、新聞的公布就貿然投保,不然未來一定會因為現在衝動投保而後悔!

【延伸閱讀】

- 想知道你現在保障需要補強甚麼地方嗎?

- 想知道如何規劃保單之後才不會後悔嗎?

- 想找最好的商品卻不知如何比較嗎?

所有的答案都在終結保費的官方帳號中,快點選連結加入終結保費Line官方帳號解決你所有的疑惑!

終結保費

協助您降低生活開銷、創造美好生活品質

Email: [email protected]