第417期的天下雜誌封面斗大的標題「新孤兒保單」,這一期在講的內容是最近(2009,3月)有許多的外商保險公司,因為禁不起金融風暴紛紛欲出售在台灣的子公司,此外,該期雜誌也公布了許多「淨值為負」的保險公司,說明了在台灣的保險公司也是有一定的倒閉或是破產風險。

有關保險公司倒閉的相關處理辦法,各位可以參考我的網誌「保險公司倒了怎麼辦? 」,裡面有之前國華產物保險公司倒閉的處理辦法供各位參考。

在天下雜誌這一期的內容裡有提到一點「體質不好的保險公司經常推出高利率保單來吸引客戶,藉此以客戶為人質,強迫政府伸出援手...」因此,天下雜誌建議消費者在選擇保險公司的時候,最好要優先考量「保險公司的體質」,不要被保險公司所推出的「優良保單」給迷惑了。

我認為天下雜誌提出來的這個觀點沒有錯,在投保的時候,保險公司的體質佔了一個相當程度的重要性,更進一步的說,我認為在挑選保險的時候,有三個要素是非常重要的:

1、保單的內容是否完整、符合需求

2、保險公司的財務狀況、償債能力是否完善

3、服務人員的專業程度、服務熱忱是否足夠

這三者在挑選的時候我建議優先順序應該如下:

「保單內容」>「保險公司」>「服務人員」

我相信很多人一定認為「保險公司」的重要性應該擺在最前面「保險公司要是倒了,有再好的保單也沒有人可以賠給我阿!」,我相信這也是很多人的疑惑,但是不要忘了,我沒有說保險公司不重要,我是說「保險公司的重要性不比保單內容來的高」。

為什麼我會說「保單內容」會比「保險公司」重要呢?我用實例來說明比較清楚:

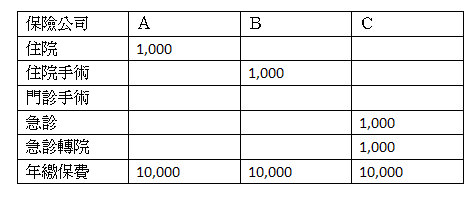

假設我挑選醫療險的時候,我先從眾家保險公司中挑選出A、B、C3家保險公司,這3家保險公司是體質最好、財務最棒的保險公司,接下來如果這3家保險公司的醫療險保障內容如下:

可以發現三家保險公司的保障都非常的陽春,請問我該買哪一間保險公司呢?當然有些人會說「三間都買」,但是如果我的預算不夠呢?因此我們可以發現,就算保險公司體質非常好,沒有好的保障內容還是很難讓人買的下手的。

也許有些人會說我的例子太過偏激了,在這麼多家保險公司裡一定會有「體質好、保單內容又棒」的保險公司,這我非常的同意,但是如果在挑選保單的時候都是先從「保險公司的體質」開始挑選起的話,會有非常高的機會挑到自己不滿意的保單,所以在挑選保險的時候我會建議最好先從妳要的保障內容比較起,先做一個初步的篩選,之後再從這些保險公司裡去挑選你認為體質好的,同時內容也不會太差的保險公司,這樣才是比較理想的作法。

其次為什麼我會把「服務人員」擺在最後呢?很多人都會問「服務人員不是很重要嗎?不管是理賠、解約、契約變更都必須要透過業務代表不是嗎?而且專業的服務人員可以幫我找到比較適合我的保單,甚至可以幫我多申請一些理賠金,也許還可以幫我爭取到比較好的投保條件耶!?」甚至很多的報章雜誌都很強調「服務人員」的重要性,為什麼我認為不重要呢?

我認為服務人員說重要,「可以很重要」,說不重要,「也可以非常的不重要」,此話怎講呢?

在解釋之前,我先說明「服務人員到底可以為保戶最什麼?」

(PS:我討論的範圍不包含業務人員「自願性的額外服務」)

一個真正的服務人員嚴格說起來可以為保戶做的事可以分為「投保前」和「投保後」兩個階段:

投保前服務人員可以為保戶做的有:

1、挑選、分析、比較、查詢、講解保單

2、替保戶「遞送」相關投保文件

投保後服務人員可以為保戶做的有:

1、理賠的相關文件「遞送」

2、解約、增加保額、減少保額、部分解約等等的契約變更文件「遞送」

3、代保險公司「轉交」保險單、「通知」保戶相關繳費、理賠等資訊

上述的這些事項就是一個業務人員真正可以為保戶做的事情

其次就來解釋一下為什麼我說服務人員的重要性可高、可低呢?上述的這些服務事項嚴格說起來,只要妳願意,除了「投保」以外妳都可以自己做,不用透過業務人員。

先從投保前的服務說起,「挑選、分析、比較、查詢、講解保單」這個部分,只要妳願意花時間的話,其實所有的保險資料都可以透過「保險事業發展中心」查詢到,因此,分析、比較、挑選的工作其實妳是可以在不被業務人員影響的情況下自己完成的。

而投保後的服務呢?「解約、增加保額、減少保額、部分解約等等的契約變更文件遞送」,現在所有的保險公司都有設立「保戶服務中心」,所有的保戶都可以在這個服務中心完成妳所想要做的契約變更,甚至還有很多的保險公司可以透過「郵寄」的方式為妳處理,只要妳將相關的文件「郵寄給保險公司」就可以完成變更了,在或者有些保險公司可以透過「官方網站」直接變更,非常的方便,至於要填寫什麼表格可以直接上「官方網站」或是直接「電洽客服中心」,就可以輕易的查詢得到,也非常的方便。

我相信大家會比較有問題的地方在於「理賠」的部分,在台灣,很多人都有一個迷思,「好的業務人員可以讓我多拿點理賠金」,這點我可以非常堅定的告訴各位,「絕對不可能!!!」,這是絕絕對對不可能發生的事情,所有的保險在各種情況下會理賠多少錢,全部在「保單條款」裡寫的清清楚楚的,絕對不可能會有多理賠的情況發生,這點各位絕對不要被誤導了。

此外,還有些人會認為「好的業務人員可以讓我從不賠變成可以賠」,這點我就不否認了,因為不示每家保險公司的每個商品保障範圍都很完整,有些保險公司的條款會有一些模糊地帶。

EX:併發症沒有註明會賠時,保險公司要不要賠就要看公司政策了。

根據我的瞭解,如果業務人員跟「理賠人員」熟識的話,業務人員是可以代替保戶向理賠人員「說情」,但是請記得,是「說情」,再度強調是「說情」,要不要賠還是要看理賠人員的,所以如果遇到人面廣的業務人員,是有機會可以讓「不賠的情況有機會理賠」,注意!!!!是「有機會」不是一定賠!!!!這很重要!!!但是我建議,與其讓自己賭看看可不可以遇到這樣的業務人員,為何不一開始就選擇保障最完善的保險公司投保呢?這樣就不會發生「超出理賠範圍」的情況發生了。

(超出險種理賠範圍的部分不在我上面的討論範圍)

當然如果各位覺得麻煩的話,有一位專業的服務人員幫妳做上述的那些事情就很重要,所以我會認為「服務人員」在挑選保單的過程裡重要性是相對低的。

結論:

我會建議各位在挑選保單的時候,最好先從「保單內容」挑選起,之後再挑選「好的保險公司」,最後才是選一個好的「服務人員」。

終結保費

協助您降低生活開銷、創造美好生活品質

Email: peymmmt@gmail.com