【最後更新日期:2020/7/20】

很多人都知道保險很重要,也有很多人都知道要買保險,但是保險的種類那麼多種 「到底該規劃些什麼,哪些又是我用不著的」。這是很多人心中都有的疑惑,這篇文章我就來簡單的介紹一般常遇到的保險。

常見險種分類

每個險種申請理賠的時機以及保險金給付對象都不同,所以在規劃上就會因為個別的家庭狀況、經濟差異而有所不同,以下為各個險種理賠的時間點以及保險金給付對象的介紹:

- 壽險

- 醫療險

- 理賠條件:被保險人不論任何原因住院或手術時

- 保險金給付對象:被保險人本人

- 癌症險

- 理賠條件:確診罹患癌症,或因為癌症住院、手術、接受化學治療、放射線治療,或因為癌症身故等

- 保險金給付對象:被保險人本人以外所指定的身故受益人、被保險人本人(確診罹患癌症或因癌症接受治療時)

- 重大疾病險

- 理賠條件:被保險人確定罹患保單內所列之相關疾病

- 保險金給付對象:被保險人本人

- 意外險

- 理賠條件:因為意外身故、失能、就醫、住院等

- 保險金給付對象:被保險人本人以外所指定的身故受益人(身故時)、被保險人本人(失能或因意外就醫住院時)

- 長期看護險

- 理賠條件:依保單條款的定義喪失生活自理能力時

- 保險金給付對象:被保險人本人

- 婦女險

- 理賠條件:罹患保單內所列婦女常見重大疾病或接受保單內所列女性常見醫療行為時

- 保險金給付對象:被保險人本人

- 婦嬰險

- 理賠條件:罹患保單內所列婦女常見重大疾病、接受保單內所列女性常見醫療行為、因妊娠接受治療、被保險人所懷之嬰兒罹患保單所列先天重大疾病或順產時

- 保險金給付對象:被保險人本人

從上述的說明裡可以發現每種保險申請理賠的時機點都不同,也因此,在規劃的時候重要性就會因此不同,此外,上述各種保險除了意外險以外,根據保險契約有效期間的長短,保險又可以分為兩種。

終身險/定期險

終身險和定期險主要的差異如下

說到這裡,你也許會發現一件事,除了種類以外,要規劃終身還是定期也是一件很麻煩的事情,為了不讓你覺得太複雜,接下來的討論只針對壽險和意外險的分類與特點上,至於醫療險、癌症險、重大疾病險的部分,先前的文章已有介紹過,請參考「醫療險的分類介紹與比較」、「各家防癌險比較」、「重大疾病險的比較」這三篇文章。

壽險的分類與特點

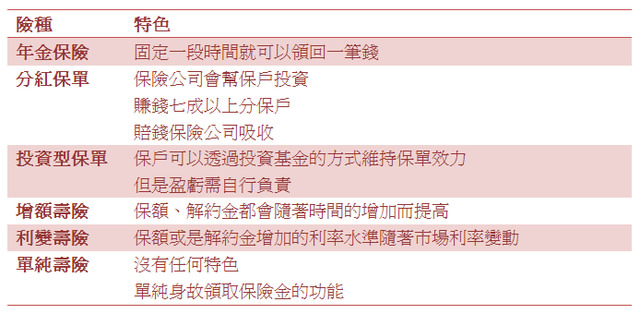

壽險依據不同的附加功能,又可以分為以下幾種

前面5種壽險都是單純壽險的衍生,大都有類似儲蓄的功能,這裡舊不一一討論各種壽險特有的功能,以下只針對壽險的基本功能──身故保障作說明。有關儲蓄險以及投資型保單的相關討論,可以參考「儲蓄險的分析比較」、「投資型保單的分析」、「利率變動型儲蓄險解析」、「分紅保單深入解析」。

壽險基本上被保險人如果身故或是變成完全失能時可以申請保險理賠,完全失能是指:

- 雙目失明者

- 兩手腕關節缺失或兩足踝關節缺失者

- 一手腕關節缺失及一足踝關節缺失者

- 一目失明及一手腕關節缺失或一目失明及一足踝關節缺失者

- 永久喪失言語或咀嚼機能者

- 四肢機能永久完全喪失者

- 中樞神經系統機能或胸、腹部臟器機能極度障害,終身不能從事任何工作,為維持生命必要之日常生活活動,全須他人扶助者。

而壽險會理賠的保險金有兩種:

- 身故保險金:領到這筆保險金的人是被保險人的「身故受益人」,因此,身故保險金對於被保險人來說的意義在於:

- 讓身後人可以有錢繼續過日子,不要因為自己身故而失去經濟依靠

- 讓身後人有錢可以幫自己料理後事

- 完全失能保險金:領到這筆保險金的人是「被保險人本人」,完全失能保險金對於被保險人來說的意義在於,「不要讓自己成為家裡人的負擔」。

討論到此你可能會發現,在規劃保險的時候,「是家裡主要收入來源的人」絕對要優先考慮壽險。

意外險的分類與特點

意外險的保障可以分成兩個部分:

- 意外身故

- 意外醫療

意外身故的保障和壽險非常類似, 差別在於:

- 意外身故的保障必須是因為「非疾病」因素所導致的身故才可以申請理賠,而壽險的身故保障則是不分原因皆可以申請理賠

- 意外險針對失能保障的範圍較廣

看到這裡你也許會有疑問:

壽險不是也可以保障意外身故的部分嗎?那為什麼我還要規劃意外身故的保障呢?

沒錯,壽險的確有保障到意外身故的部分,但是壽險有一點跟意外險差非常多,那就是「保費」,意外險沒有終身保險,而且意外險的保障範圍鎖定在「非疾病」,因此意外險的保費會比壽險來便宜的非常多。你可能有另外一個疑惑:

那我在規劃的時候全部規劃意外險就好了,反正那麼便宜!而且我還年輕,要因為身病身故的機會很低,規劃壽險不划算

基本上比較不建議這樣規劃,雖然年輕人要因為「非意外」身故的機會很低,但是不代表沒有,如果全部規劃意外險,一點壽險都不留,不幸真的因為「非意外」身故的時候,將完全沒有任何的保障,保險基本上就是在保障「萬一發生的時候」,所以比較不建議全部規劃意外險而不規劃壽險,反之會比較建議用意外險搭配壽險的方式規劃身故的保障,預算比較充裕的人可以搭配高額的壽險,預算比較不足的人可以搭配比較低一點的壽險,不過重點還是在於,規劃身故保障的時候兩者絕對都要規劃!

壽險也有針對失能的部分給付保險金,和意外的失能保障有何區別呢?

壽險必須要符合完全失能的條件才可以申請理賠,但有時候我們可能會因為工作、通勤的關係,導致一眼失明或腳趾、手趾被截肢等等,這個時候並不符合壽險"完全失能"的理賠條件,但是卻又會讓我們可能會在短時間內喪失工作能力,造成收入上的損失,此時,意外險針對失能所提供的「失能保險金」就可以給我們提供保障,如果額度規劃的夠高的話,還可以當作沒有上班的薪資補貼,所以在規劃保險的時候,意外身故保障與失能是絕對不能夠忽略的。

其次意外醫療很多人也分不清楚到底跟醫療險有什麼不一樣,其實很簡單,醫療險是不論任何原因導致「住院」、「手術」或「在急診室呆超過一定時間」就可以申請理賠;意外醫療則是必須要是「因為非疾病(意外)」導致「門診」、「住院」、「手術」或「在急診室呆超過一定時間」就可以申請理賠。

那是不是我有規劃醫療險就可以了,不用再規劃意外醫療的部分

基本上如果預算允許的話會比較建議最好兩者都要規劃,因為雖然一般醫療險可以保障到8成以上的醫療開銷,但是還是必須要「住院」或是「手術」才可以理賠,如果是不需要住院的醫療行為時,那一般的醫療險還是會有漏洞的,所以基於保障範圍完整的原則,我建議意外醫療的部分絕對不能夠忽略。

【延伸閱讀】

終結保費

協助您降低生活開銷、創造美好生活品質

Email: peymmmt@gmail.com