在寫正文之前,我先說明一下,以下全部都是我個人的意見,沒有任何誤導的意思。

如果各位看了有什麼意見歡迎提出來與我討論,但是請不要做人身攻擊謝謝。

———–本文開始線————————–

現在很多人都有投資的經驗,我相信很多人的投資經驗都是有賺有賠,很少有人是穩賺不賠的,今天,我就來介紹一種穩賺不賠的投資。

以保險來說,藉由保險這個平台能夠投資的方式只有兩種:

1、購買投資型保單

投資型保單因為投資成本很高,所以基本上我不建議大家透過投資型保單來投資,相關的內容可以參考我的文章「投資型保單利弊分析」。

2、購買分紅保單

這篇文章我就是要來比較一下,今天如果透過分紅保單跟自己作投資到底差別。

在比較兩者的差異之前,我先說明一下各位怎麼透過分紅保單作投資。

分紅保單基本的架構是這樣的,保險公司向保戶收到保費之後,除了基本會給予保戶該有的利息(解約金的部分)以外,保險公司會把保費拿去作投資運用,如果賺錢了,保險公司會把賺錢的部分7成以上(最高可100%視保險公司政策而定)優先分給「分紅保單的保戶」,也就是所謂的「分紅」,而除了分紅以外,保戶還是可以繼續享有「利息收入」(解約金的增值),並不會因為領到了分紅就沒有利息收入。

如果賠錢了,保戶不用負擔任何成本,還是可以繼續享有改有的「利息」,最差最差就是那一年沒有任何的分紅,不過這是到目前為止業界各家保險公司都沒有過的紀錄,所以分紅保單可以說是保險公司幫妳去作投資運用,賺錢了分妳,賠錢了算保險公司的。

接著我們來比較一下自己投資和透過分紅保單投資的差別,首先說明一下我所試算的相關假設條件:

1、自行投資的投資工具不限

2、分紅保單我選擇「富邦人壽的複利多甲型」、預定利率2%

3、資金都是連續投入20年

4、分紅計算公式:(投資報酬率-2%)*當年度解約金

如果「分紅<0」,則以0計算

5、投資的本利和計算公式:(當年度投入資金+前一年度的本利和)*假設的投資報酬率

6、市場定存利率固定2%

7、分紅的領取方式採「儲存升息」

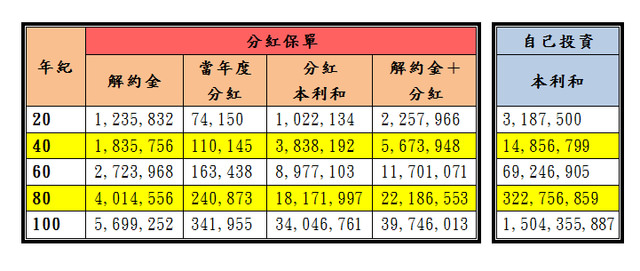

接著我們來比較一下如果報酬率「每年都是8%」的時候結果如何

欄位說明

解約金:當年度如果解約可以領回的錢

當年度分紅:在那一個年紀時的分紅

分紅本利和:如果分紅一直在保險公司那邊生利息的總本利和

解約金+分紅:就是解約實際可以拿到的解約金+分紅

本利和:自行投資的本利和

從上表我們可以發現,如果每年報酬率都是正8%的話,自己投資比買分紅保單好非常非常的多。

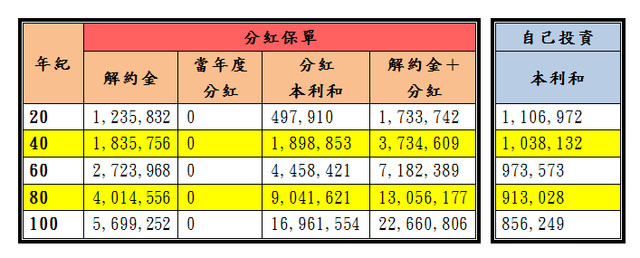

接下來我們來比較一下如果是連續「一年正8%率隔一年是負8%」的報酬率時會是怎麼樣

我們得到一個驚人的發現,分紅保單從頭到尾可以拿回來的錢居然比自己投資高這麼多!!而且各位可以發現一件事情,自己投資的本利和居然越來越小。

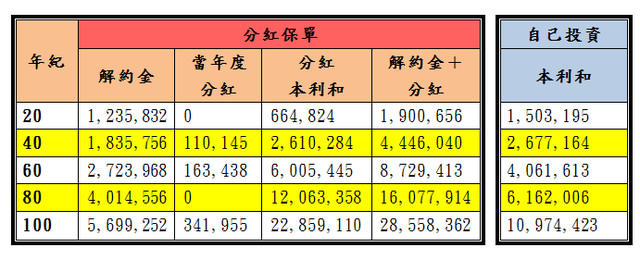

接著我們在比較一下如果是連續「每2年正8%之後一年負8%」的報酬率時會如何

我們也可以發現,分紅保單的本利和居然還是比自己投資來的高。

所以根據上面的比較,我們可以發現,如果不是每年都可以有正報酬的話,基本上自己投資不會比透過分紅保單投資來的好,因此,我會建議,如果不是在投資方面非常得心應手的人,我建議想要投資,透過分紅保單才是比較好的選擇。

最後我附上詳細的試算內容

有興趣的朋友可參考

「每年都是8%」

「一年正8%率隔一年是負8%」

「每2年正8%之後一年負8%」

以上的試算表都有三頁喔

各位在看的時候要稍微注意一下!!

終結保費

協助您降低生活開銷、創造美好生活品質

Email: peymmmt@gmail.com