很多家保險公司都有推出養老險,但是其實養老險並不是養老專用保險的意思!哪到底甚麼是養老險呢?今天就來聊聊甚麼是養老險!

大部分的養老險都是屬於儲蓄險,只有極度少數的養老險不是單純的儲蓄險,有包含一點點保障的功能,那怎麼判斷哪張保單是養老險呢?很簡單!養老險在險種名稱裡面一定會有【養老】兩個字,所以只要險種名稱有【養老】兩個字的一定是養老險,養老險最主要的特點就是"契約有效期間通常不長",所以養老險"全部"都是定期險!目前一般養老險的有效期間短則6年、長的可達20年,不過要注意的是,養老險的繳費期間不一定=契約有效期間。

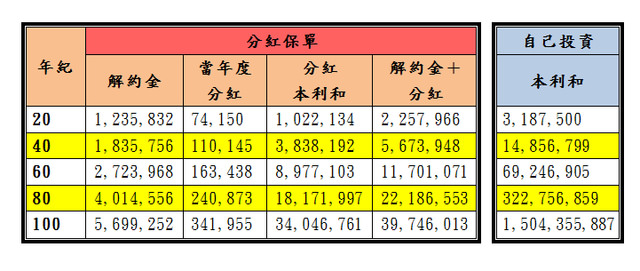

舉例來說:

10年期的養老險不一定要繳10年的保費,有可能只需要繳6年或是3年的保費,實際情況要以保險公司公布的商品內容為主,另外,一般稱【X】年期養老險指的是"契約有效期間",並不是指"繳費期間",在投保時要特別留意!

其次養老險有另外一個特點"通常在保單到期時會給付滿期保險金",滿期保險金給付的金額一般有以下幾種:

1、保額或一定成數的保額

(例如:160%保額)

2、總繳保費

3、總繳保費加計利息

4、一定成數的總繳保費

(例如:60%總繳保費)

所以一般養老險都會被當成儲蓄險規劃,再加上因為養老險是屬於定期險,所以養老險最主要的功能是當作短期儲蓄險。

既然養老險是儲蓄險的一種,因此保險公司通常會提拱以下幾種不同類型的養老險:

1、固定利率型養老險

這類型的養老險解約金也會每年不斷增加,並且在契約到期的時候,滿期保險金一定會>總繳保費。

2、利率變動型養老險

這類型的養老險解約金也會每年不斷增加,同樣在契約到期的時候,滿期保險金一定會>總繳保費,但是不同的是,保戶可以領回的錢除了契約到期時的滿期保險金之外,保險公司每年還會提供"增值回饋分享金",增值回饋分享金保戶可以選擇儲存升息、抵繳保費等方式運用。

3、還本型養老險

這類型的養老險也可稱為年金型養老險,還本型的養老險保戶定期會收到保險公司給付的保險金,一般稱為生存保險金,生存保險金保險公司會固定時間持續給付,一直到契約結束為止,但是和一般年金型儲蓄險不一樣的是,通常這類型的養老險保戶每次收到的錢會越來越多。

這邊要注意的是,雖然利率變動型養老險和固定利率型養老險相比,保戶會多領"增值回饋分享金",但是不代表利率變動型養老險對保戶就會比較有利。

舉例來說:

同樣規劃繳費6年、10年到期的養老險,固定利率型養老險可能10年到期,可以獲得滿期保險金20萬,利率變動型養老險10年到期,滿期保險金+10年內增值回饋分享金總額不一定>20萬,同樣的,還本型的養老險雖然生存保險金每次給付金額會越來越高,但是不代表總領回的金額會比上述兩種養老險來的高,因此建議選擇養老險時還是要仔細試算,才不會規劃到自己不想要的保單。

<<延伸閱讀>>

➲不知道怎麼試算養老險嗎?

➲想知道哪一張養老險最適合你嗎?

➲還是對於養老險仍然不是很了解?

趕緊點擊右方連結加入終結保費Line官方帳號

並留言【養老險】

終結保費將會立即解答你所有的疑惑

終結保費

協助您降低生活開銷、創造美好生活品質

Email: [email protected]