【我到底應該要繳多少保費才是合理的?】

大家在規劃保險的時候一定會有這個疑惑,而目前比較主流的規劃方式為【雙十原則】。

所謂的雙十原則是指【保費=年收入的10%、保障額度=年收入的10倍】,但是不知道有沒有人思考過,【保費=年收入10%】是怎麼計算出來了?【同時保障額度=年收入的10倍】又是如何計算出來的??

基本上雙十原則不是一個【鐵則】,因為雙十原則真正討論的重點只有【身故保障的額度】,並沒有包含與醫療支出相關的險種規劃的額度,但是如果以一個還在就學的小朋友來說,完全沒有收入,那到底他的額度該如何規劃呢??

又如果以一位黃金單身漢、沒有親人要撫養、又沒有負債,年收入300萬,規劃3000萬的身故保障又留給誰呢??領到3000萬保險金的那個人對他來說這3000萬是否有實質上的意義呢?所以基本上雙十原則不是適合所有人的規劃方式,這邊提供另外一種思考方式供大家參考。

一般來說,規劃保險主要的目的是【在不影響自身經濟狀況的條件下,移轉未來可能發生的經濟損失給保險公司】,所以在規劃保險的時候,最重要的考量就是要先知道自己有多少的能力規劃保險,因此我建議在想要花多少錢在保險上的之前,應該先檢視一下自己每個月的【必要性基本開銷】,甚麼叫做【必要性基本開銷】呢?簡單的說就是【不花這筆錢對於自己的生活會有極重大的影響】。

舉例來說:

1、水電費

2、各種稅負

3、房租等等

在計算完【必要性基本開銷】後,接著計算【收入扣除必要性基本開銷】後可以運用的總金額,我稱為【可支配所得】。

相關的計算方式如下:

接下來計算完可支配所得之後,大家可以再根據自己的財務目標來分配可支配所得,這個部分就會根據每個人自身的狀況而有不同了,有的人想要用比較高的比例在投資、創造財富,而有的人比較想用保守的方式鞏固資產,但是無論如何,在這個部分絕對要最好自己的所得分配。

有的人用【四本存摺理財法】;有人用【六個罐子理財法】;也有人用【三分法】,各種方法各有優缺,不論大家用哪種方法,記得要將保險費支出規劃進去,因為保險主要的功能是【將未來可能發生的經濟損失轉嫁給保險公司承擔】,因此在做理財規劃的時候,如果沒有將相關的風險規避規劃好的話,未來比較有可能會因為重大財務上的經濟損失,導致家裡或是自身的經濟狀況有很大的影響。

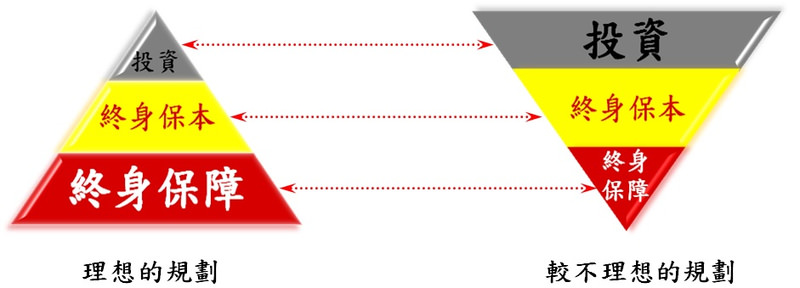

在這邊用一個簡單的圖形來說明各位會比較清楚:

上述的圖形不代表費用支出的比例,而是理財規劃上的重點順序,也就是說,在最個人財務規劃的時候,絕對要優先規劃【自身的保障】,也就是將未來可能會發生的經濟損失規劃好,轉嫁給保險公司,以確保未來可能會發生的風險不會對自己的經濟產生巨大的影響,這樣在未來從事各種投資時比較不會有後顧之憂。

結論:

大家在衡量到底應該要花多少錢在保險支出上的時候,最好還是先檢視一下自己到底有多少的能力可以負擔保費支出,這樣才不會將保險原本應該是【轉嫁風險】的優點,變成【沉重負擔】的缺點。

終結保費

協助您降低生活開銷、創造美好生活品質

Email: peymmmt@gmail.com