【最後更新日期:2019/7/26】

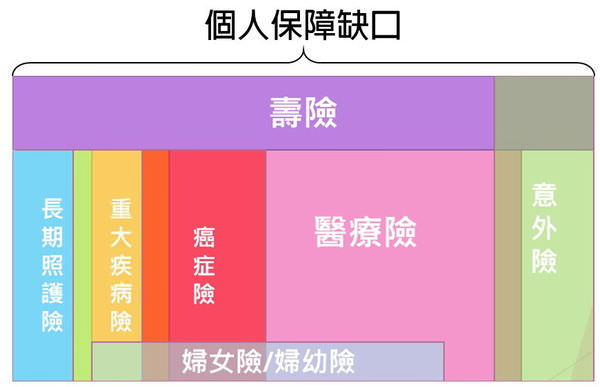

「到底要買多少的保障才夠?」這是個大家都會遇到的問題,一般大家比較常聽到的是雙十原則(保額是年收的十倍、保費為年收的1/10),這個原則再保費越來越貴的現在,有時很難作得到,那到底該如何規劃才能在獲得足夠保障的同時,不會付出過多的保費,本篇就根據基本的五種險(醫療、防癌、重大疾病、意外、壽險)來分別討論。

其實在討論這個問題之前有個觀念必須要先講釐清,不管是任何一種險種(醫療險、防癌險、重大疾病險等等)都不能夠完全的讓人免除醫療負擔,因為每一種保險都有不保障的範圍,而且每一種保險都有保障金額的上限,所以保險只能夠讓我們的經濟損失程度降低,但是不能夠讓我們免除經濟損失。

醫療險

一般的醫療險建議最好規劃的額度為日額3000,而目前住院一天非健保病房的每日差額大約是1500~6000/天,所以就算是保了醫療險,住院的時候自己可能還是要負擔一點醫療費用。然而一定有人會說:「那把保障買高一點就好了!」沒錯!把保障買高一點是可以讓醫療費用的負擔減輕一點,但是相對來講保費也會相對提高很多,就算是用定期醫療險來補足,費用也是相當高的。

以35歲的男性來說,定期醫療3000/日,一年最便宜也要繳快1萬元。而且不要忘了一點,定期醫療險是要每年繳一直繳到75歲,而且每五年會調高一次保費,所以現在一年要繳1萬,不代表10年後也是一年繳1萬!

另外如果要將醫療險的日額提高到超過3000/日,極有可能會因為投保額度上限的關係,必須要規劃兩家保險公司,但是這樣的話就必須要再加買其他保險公司的主約,相對來講保費又會在向上提升不少。

其次如果住院日額買到一定額度的話是不能再往上加的,例如:醫療險定期加終身的日額上限是8000(包含在其他保險公司投保的額度),所以由以上的例子我們可以得到一個結論,根據我們投保原則—-保費最高不超過所得1/10來看,想要一次把保障額度買足是不太可能的,因此建議可以先規劃日額3000,保有基本的醫療品質,之後可以再根據人生不同階段或是根據自己的所得水準來調整醫療險的規劃額度。

癌症險

癌症險基本上建議能買多高就買多高因為:

- 和醫療險相比,癌症險保費較便宜

因為癌症險主要保障的是因為治療癌症所產生的醫藥費用,而醫療險是保障住院或手術所產生的相關醫療費用,而人要住院的機率高於得癌症的機率,所以醫療險的費率會比癌症險來的高,也因為如此,癌症險的保費會比醫療險便宜很多,相對也比較有機會可以把額度買很高。 - 癌症相關醫療費用很高(這個是重點)

治療癌症相關的費用很高,而何時會得到癌症誰也不知道,尤其現在會產生癌症的因素這麼多,例如:太陽曬多了會得皮膚癌、手機講太多會得腦癌、醃漬食品攝取太多會得胃癌等等,我們得到癌症的機率又大大的提高很多;其次健保給付的藥是最低等的,得癌症時如果要用好一點的要就必須要自費,自費用要通常都是健保用藥的兩、三倍以上價格;其次化療、放射線治療、手術等等費用也是很高的,所以通常如果家中有一個人得癌症就會把整個家庭的經濟拖垮一半以上。

綜合以上兩點,所以建議癌症險最好一次把額度買到最高是最理想的,但是還是要衡量本身的經濟情況之後再做決定。

意外險

在討論要規劃多少額度之前先解釋一下保險是如何定義意外,在保險的定義裡必須要是「外來、突發、非蓄意因素導致的事故」才是屬於意外,所以如果妳是做內勤的人員,建議妳意外險的額度可以不用買的那麼高,因為會出意外的機率相對沒有那麼的高,所以會用到意外險的機率跟需要用到意外醫療的金額會比較少;反之如果妳是個外勤人員,因為會出意外的機率是相對比較高的,所以我建議把意外險的額度買高一點,尤其是意外醫療的部分,建議意外醫療實支實付的額度最好有2萬以上,這樣針對單一事故的保額才不會太低;至於意外身故的部分的選擇,則是可以搭配壽險一起規劃,補強壽險額度不足的部分。

重大疾病險

重大疾病險可以視為醫療險的補強,因為重大疾病險保障的範圍大多為需要長期追蹤或長期復健的病症,例如:中風、心肌梗塞、慢性腎衰竭等等,然而重大疾病險的設計比較特別是「只要發生重大疾病的『結果』,隨即理賠一筆金額」,所以在規劃的時候可以分成兩種思維:

- 如果家族有病史

建議把保額買高一點,因為你得重大疾病的機率會比別人來的高,相對來講妳對於重大疾病險的需求會比沒有家族病史的人來的高。 - 如果家族沒有病史

建議可以規劃50萬左右並搭配儲蓄險,這樣規劃是因為如果在繳費期間得到重大疾病不至於因為全部買儲蓄險而沒有保障,而如果繳費期滿後後續也有儲蓄險不斷增值讓你資金可以更靈活運用,而如果終其一生都沒有得重大疾病時也不至於讓妳的資金鎖死在保險公司太多。

壽險

壽險主要的功能是不要讓家裡人因為自己不在了,而失去經濟上的依靠,因此主要是提供家裡人生活方面的保障,因此建議最好是以5年的年薪總和為最基本的保障額度,讓家裡人在事故發生時,至少有5年的緩衝時間尋找經濟來源。壽險的內容比較複雜,詳細的分類可以參考壽險的分析與推薦這篇文章。

看完上面的文章,你還是不知道....

- 醫療險到底要買多高才夠?

- 該先買甚麼險種?

- 重大傷病險?重大疾病險?還是癌症險比較好?

沒關係,快點擊連結加入終結保費Line官方帳號,我們將線上為您解答所有保險疑惑!

<延伸閱讀>

終結保費

協助您降低生活開銷、創造美好生活品質

Email: peymmmt@gmail.com