身故保障比較與介紹1

保險若從保險金主要給付對象分類的話,目前業界的保險可以分為兩大類: 1、身故保障 主要的功能是避免家裡人因為自己的身故,而失去經濟上的依靠。

專業保單分析、比較與規劃

專業保單分析、比較與規劃

保險若從保險金主要給付對象分類的話,目前業界的保險可以分為兩大類: 1、身故保障 主要的功能是避免家裡人因為自己的身故,而失去經濟上的依靠。

保費繳納的方式很多種,可以用信用卡,可以超商繳費,可以用銀行帳戶自動轉帳,到底各種繳費方式有甚麼差別呢?又怎麼繳會最划算呢?今天就來為各位仔細地介紹一下。

利率變動型年金(簡稱利變年金)是現在最火紅的商品,到底甚麼是利變年金?利變年金跟一般的儲蓄險又有什麼不同呢?今天就來為大家解答一下。

一次給付型的癌症險只要在等待期過後,經醫師診斷確定罹患癌症,保險公司就會付初次罹患癌症保險金,一般現在普遍傾向規劃這類型的癌症險,主要是因為保險金的運用上比較不受限制。

很多人都說買定期險比較好,因為"買得起"、也比較能夠"買的足",但是你不知道的是....買得起不代表你一定繳比較少的錢!

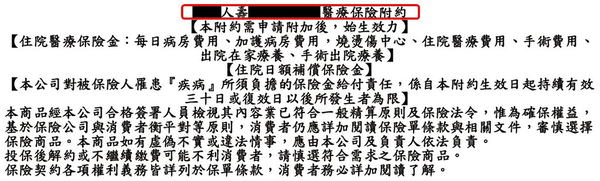

想要降低保險理賠糾紛,最重要的一件事就是看清楚保單條款的內容,因為保單條款會記載保險理賠的給付條件,同時也記錄保險公司、被保險人、要保人的相關權利義務。

很多人在買保險的時候經常會被一件是混淆,6年期的保單是指6年到期就結束?還是繳完6年的錢之後保險效力可以持續?答案是【不一定】,在回答這個問題的答案之前,要先跟各位介紹兩個名詞,【繳…

很多人都知道保證續保很重要,所以在規劃保險的時候都會注意"是否有保證續保",儘管很多人都知道保證續保很重要,但是卻不了解"甚麼叫做保證續保",以及"保證續保怎麼判斷"?今天就來跟…

很多人規劃保險時會選擇終身型的保險主要是因為: 1、保費繳完20年之後就不用再繳了,而且保障不會中斷 2、保費是固定的,不會隨年紀增加而提高保費 其中絕大部分的人看重的是【保費固定】…

侵襲台灣的颱風越來越多,而且強度一個比一個還要強大,身為台灣人的各位都準備好要抵抗颱風的威脅了嗎?如果還沒有,那就讓終結保費來告訴你如何運用保險抵抗颱風!